Who pays for my services and products

일반적인 비즈니스에서는 회사가 제품과 서비스를 개발하면, 고객은 그 제품을 구매하고 비용을 지불한다. 이는 매우 일반적이며, 회사는 고객만족을 위한 제품 개발에 몰두하고, 고객은 그 가치에 맞는 대가를 치르는 것이다. 하지만 healthcare system에는 이런 구조가 적용되지 않는다. 근본적인 이유는 제품/서비스를 제공하는 주체(provider)와 이를 수용하는 주체(patient), 그리고 비용을 지불하는 주체(payer)가 다르기 때문이며, 그의 역학관계는 이전 blog post(Who is playing in this market)에서 설명했듯이 매우 복잡하다.

누가 내 제품과 서비스에 비용을 지불할 것인가를 몇가지로 요약해보면 다음과 같다.

1. Payer인 insurer가 비용을 지불하는 경우 (대부분의 경우)

대부분의 의료기기 회사나 제약회사가 제품을 개발, 판매할 때 해당된다. 이런 회사들은 의료서비스 체계에서 payer가 비용을 지불하는 시스템인 CPT(Current Procedural Terminology) code를 정확하게 알고 있으며, 이 범위내에서 제품과 서비스를 개발, 판매하고 이익을 추구한다. 미국의 경우, 같은 CPT code라 하더라도 Medicare가 지불하는 금액, Medicaid가 지불하는 금액, private insurance가 지불하는 금액이 각각 다르며, 또한 private insurance의 경우 개별 병원 및 병원 네트웍과의 협상에 따라 지불금액이 달라진다. 일반적으로 같은 CPT code에 대해서 private insurance가 지불하는 수가는 공보험인 Medicare의 그것에 2배가 넘는다.

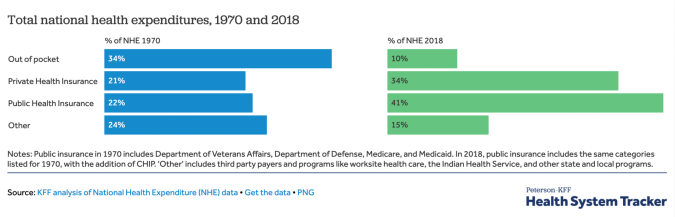

Logistics 관점에서 보면, 의료기기회사가 병원에 제품을 공급하고, 병원은 그 대금을 회사에 지급하며, 병원이 해당 제품을 사용할 때 보험사로 부터 reimbursement 받는 구조다. 아래 표는 미국 전체 의료비 지출을 payer별로 구분한 것인데, 2018년 기준으로 보험회사 지출(private, public)이 전체의 75%를 차지한다. 즉, 대부분의 병원은 payer로부터의 reimbusrement에 의존하며, 의료기기회사와 제약회사는 이러한 비용처리 기준에 바탕하여 사업을 유지한다.

새로운 영역의 제품을 만들고, 신규 CPT code를 통해 보험회사로부터 reimbursement를 받기 위해서는 다음의 과정을 거쳐야 한다. 1). 신규제품 개발이후 FDA 승인을 받고, 2). AMA(American Medical Association)가 CTP에 대한 기준을 세우면, 3). 보험회사가 해당 procedue의 value analsys를 통해서 reimbursement의 기준을 만든다. 제품개발부터 이 과정을 마무리하는데 10년은 쉽게 소비된다.

2. 제품 및 서비스의 사용주체인 병원이 지불하는 경우

병원 운영에 반드시 필요한 제품(patient management S/W, billing system, risk managmeent 등)이나, 병원의 비용절감 효과가 크거나, 이익이 되는 경우에 해당한다. 또한, CPT code가 구축되기전의 새로운 기술에 의한 제품이 이 영역에 해당된다.

후자의 경우, 최근 꾸준히 개발되고 있는 AI, Machine Learning에 기반한 제품이 좋은 예이다. Healthcare system에 익숙하지 않은 IT기반의 회사들이 이 시장에 들어올 때 범하는 흔한 오류 중 하나인데, 환자에게 이익이 되고, 병원에 도움이 되면 병원이 돈을 지불하겠지라는 막연한 생각으로 들어왔다가 낭패를 보는 경우이다. 병원은 확실한 비용절감효과나 이익증대가 증명이 되어야 움직인다. 미국의 non-profit hospital의 net profit은 2-3% 수준이다. 그만큼 신규 비용 지출에 자유롭지 못하다.

아래는 컨설팅 회사 Accenture가 발표한 자료 중, 인공지능에 기반한 제품이 healthcare 시장에 가져올 시장가치를 추산한 것이다. 가장 높은 것은 로봇수술인데, 이 비용은 보험회사와 환자가 지불한다. 이를 제외한 대부분은 병원이 직접 지불할 서비스로, operation optimization, workflow orchestration, risk management에 해당되는 항목이다. 주목할 것은 자동영상 진단이 AI로 불러올 전체가치 비중에서 2.7%정도에 그친다는 예측이다.

3. 사용자(patient)가 지불하는 경우

미용 및 건강에 대한 영역으로 국한되며, 보험회사에서는 꼭 필요한 의료서비스가 아니라고 생각하지만, 환자의 기호에 따라서 의사/병원이 서비스를 제공하는 경우다. 성형수술, 피부미용, 로봇수술 등이 이 영역에 해당한다. 병원은 비싼 비용을 들여 장비를 구입하고, 환자로부터 서비스 비용을 받는 구조이다.

이 외에도 정부가 시장에 적극 개입하는 경우가 드물게 있는데, 미국에서 전자차트(Electronic Health Record)를 적극 도입할 때다. 2009년 Obama Care의 일환으로 의사 1인당 $44,000에서 $63,000까지의 incentive를 지원하면서 정부가 적극 시장에 개입했다. 이 프로그램을 통해 2008년 당시 병원기준(의원이 아닌) 9.4%였던 EHR 설치비율을 2015년 83.8%까지 끌어올리게 된다.

US Healthcare System – 그 핵심은 Access/Cost/Quality

한 국가의 의료시스템을 평가할 때 항상 적용가능한 지표가 있다. 그것은 얼마나 의료시스템에 접근이 용이한가를 판단하는 Access, 개인 또는 집단이 의료서비스를 받기 위해 지불해야 하는 비용을 의미하는 Cost, 마지막으로 구성원의 삶의 질이 의료시스템을 통해서 얼마나 잘 관리되고 있는지를 가르키는 지표인 Quality이다. 이를 좀 더 자세히 살펴보면 다음과 같다.

Access

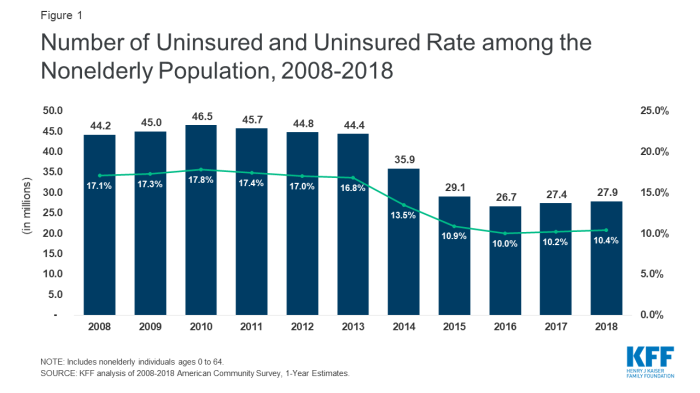

의료서비스가 필요한 상황에 처했을때 얼마나 원하는 시간과 장소에서 의료 서비스를 받을 수 있느냐 이다. 2018년 기준 약 3억 3천명의 가량의 미국 인구중에 약 2천 8백만명은 의료보험이 없다(uninsured). 또한 보험은 있으나 그 혜택에 제한이 있어, 즉 deductible이 높거나 out of pocket maximum이 높아서, 즉 자기부담금이 높아서 쉽게 병원을 찾지 못하는 underinsured 상태에 있는 국민들을 포함하면 그 수가 6천만명에 달한다. 다시 말하면 약 18%의 미국 시민들이 제대로 의료 서비스 혜택을 못 누리고 있다는 것이다. 한국을 비롯한 많은 나라에서 동경해 마지않는 최강대국, 미국의 의료서비스의 형편은 이런상황이다. 이런 사람들(주로 저소득층이다)은 아파도 병원을 가지 못하다가 결국은 응급실에서 죽음을 맞이 하는 경우가 빈번하다.

Cost

2018년 미국에서 의료시스템을 운영하는데 사용된 비용은 $3.6 trillions이다. 1달러를 1,200원으로 환산하면 약 4,320조원에 해당한다. 참고로 동년 한국 정부 예산은 429조원이다. 해당 비용을 1인당으로 계산하면 $11,172이며, GDP의 17.7%에 해당하는 금액이다. 이 비용은 미국의 모든 비즈니스 섹터에서 가장 큰 비중을 차지한다. 비용을 지출하는 주체는 민간 영역에서 사보험, 공공영역에서 Medicare, Medicaid, 그리고 개인의 out of pocket 지출이 해당되며, 지불되는 곳은 의료행위의 주체인 의사, 병원, 제약사, 의료기기회사 등이다. 미국은 의사와 병원이 별도의 주체로 인식된다. 2018년 OECD에서 발표한 1인당 의료비 지출을 보면(구매력 평가 PPP 기준) 독일이 $5,986, 일본이 $4,766, 한국 $3,192등, 미국의 1인당 의료비 지출이 월등히 높다고 볼 수 있다.

Quality

의료비용을 많이 쓴다고해서 모두가 건강해지는 것은 아니다. 한국에서는 상상할 수 없을 정도의 비만자가 미국에는 많다. 미국인의 42.4%가 비만이며(OECD 평균 19.4%), 신생아 사망률은 5.8%(OECD 평균 3.8%)에 달하고, 인구 10만명 당 자살률은 13.9명(OECD 평균 11.5명)이며, 평균수명은 78.6세(OECD 평균 80.7세)로 어떤 지표도 훌륭하다고 볼 수 없다. 전세계에서 가장 많은 돈을 쓰고 있는데도 국민의 건강상태는 OECD 국가 중 가장 하위에 속하며, 아플때 의료서비스도 쉽게 받지 못하고 있다. 이러한 부조화의 원인은 여러요소에서 찾을 수 있겠지만, 핵심은 의료보험을 위시한 healthcare system을 시장의 원리에만 맡겨두고있기 때문이라고 볼 수 있다. 보험회사는 시장의 논리로 보험금을 책정하고, 병원은 사용한 금액만큼 비용을 청구하며, 의사, 간호사, 약사 등은 시장의 논리로 임금이 책정된다. 미국을 제외한 OECD의 모든 국가는 의료 시스템을 공공제로 인식하여 국가가 보험금, 의료수가, 처방약등의 가격을 통제하지만, 미국은 이를 거의 전적으로 민간에 맡겨두고 있는 것이다.

US Healthcare System – Health Insurance

개인 또는 개인을 고용한 직장(employer)이 매월 정기적으로 보험금(premium)을 납부 하면, 보험회사는 이를 받아서 피보험자가 병원을 방문하여 의료서비스를 받게될 때, 그 비용을 지급(reimbursement)한다. 미국에는 여러종류의 의료 보험이 있는데(한국에는 국민건강보험공단 하나 뿐), 크게 공보험(public insurance)과 사보험(private insurance)으로 나눌 수 있다. 미국에는 두 개의 중요한 공보험이 있다. 하나는 65세 이상 국민들의 의료보험을 담당하는 메디케어(Medicare)이고, 다른 하나는 저소득층을 위한 메디케이드(Medicaid)이다. 공보험의 수혜자는 나이나 소득으로 제한되기 때문에, 일반 국민들은 사보험에 가입을 해야 한다.

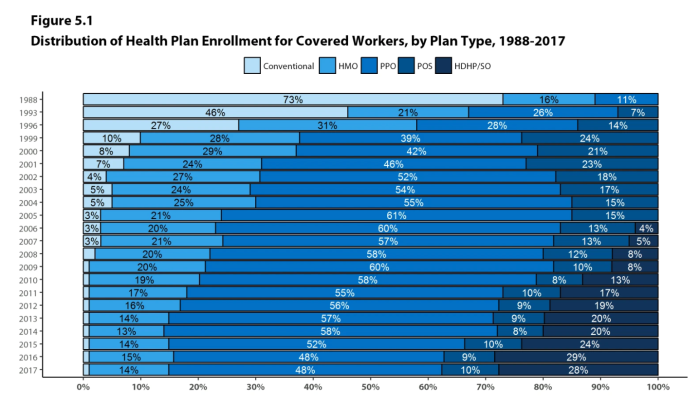

Source: Kaiser Family Foundation, Published in 2017 Employer Health Benefits Survey – Section 5: Market Shares of Health Plans

위 그림은 1988년부터 2017년까지 미국 사보험가입자가 선택한 보험 형태의 연도별 변화를 보여준다. 다시 이야기 하면, 미국에서 사보험에 가입할 때 위의 다섯 가지 보험(Conventional, HMO, PPO, POS, 그리고 HDHP/SO)의 형태 중 하나를 고르게 되어있다는 것이다. HMO, PPO등은 무엇을 이야기 하며 왜 이런 복잡한 상품들이 생겼을까?

그림에서 알 수 있듯이 1988년에 가장 많았던 보험의 종류는 Conventional이다. 뜻 그대로 일반적인 보험의 형태이며, 환자가 의사에게 진료를 받을때 마다 케이스에 따라서 보험회사가 보험수가를 의사 또는 병원에 지급하는 형태이다. 그런데, 보험회사 입장에서 의료비용은 매년 증가하지만, 월보험료는 그에 맞추어서 인상할 수 없다보니, Managed Care(미국 healthcare system을 이해하는데 매우 중요한 단어)라는 개념을 들고 나온 것이다. 이는 20세기 초반에도 있었던 개념이었는데, 1973년 닉슨 대통령이 Health Maintenance Organization(HMO) Act에 서명하면서 그 보급이 급격히 확산된다. 마이클 무어가 만든 영화 Sicko를 보면 미국의료시스템의 붕괴는 이 법률때문에 시작되었다고 그리고 있다. 닉슨대통령과 보자관인 듯한 사람과의 대화를 녹음한 테이프가 공개되는데 대통령이 ‘골치아픈 의료보험은 카이저(Kaiser Permanente, 미국에서 가장 큰 HMO)에게 줘서 해결하라고 해’라고 말한 것을 들을 수 있다. 의료보험의 주도권이 관에서 민으로 이관된 순간이다.

건강의 증진과 이를 통한 의료서비스의 수요를 근본적으로 줄임으로써 의료비의 지출을 최소화 하자는것이 Managed Care의 핵심이며, 위의 그림에서 Conventional이 아닌 나머지 네 상품이 모두 Managed Care의 범주에 들어간다. 병원입장에서는 보험가입자 개인당 일정금액(capitation)이 수입의 전부이고, 이를 사용하여 방문하는 환자의 치료를 해야 하기 때문에 환자가 많이 찾아오면 적자가 나고, 환자가 적게 찾아오면 흑자가 나게된다. 자연스럽게 병원과 의사는 보험 가입자가 평소에 건강한 상태를 유지할 수 있도록 더 많은 노력을 하게 된다.

HMO의 핵심에는 gate keeper라는 general practitioner(GP, 가정의학과 의사)가 있다. 모든 보험 가입자는 이 의사에게 먼저 진료를 받아야 한다. 이 과정을 거치지 않고는 전문의(정형외과, 피부과, 심장내과 등등) 또는 상급병원에 갈 수 없다. 이 gate keeper가 보험가입자들의 건강한 삶을 유지할 수 있도록 중요한 역할을 해야 한다

제한적인 프로그램인 HMO에 만족하지 않는 경우를 위해 만들어낸 프로그램이 GP를 거치지 않고도 전문의를 직접 만날 수 있는 Preferred Provider Organization(PPO)이다. PPO는 HMO보다 자기부담금, 병원방문시 납부하는 금액, co-insurance등이 더 높다. 선택의 폭이 넓어진만큼 그 비용을 피보험자에게 부담시키자는 개념이다.

US Healthcare System – Who is playing in this market.

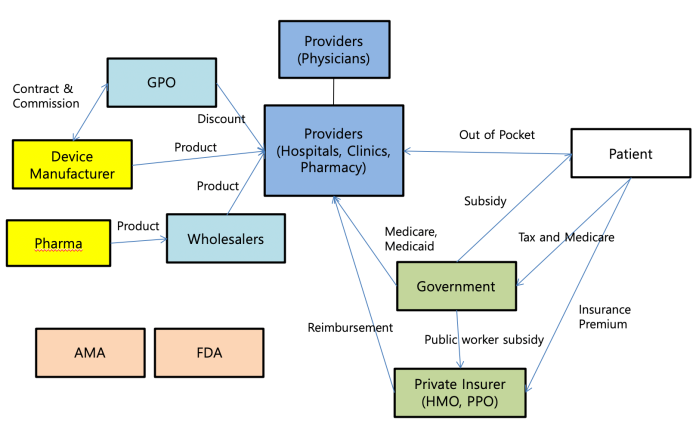

많은 사람들이 미국의 의료시스템에 대해서 궁금해 하고 의문을 가지고 있는 것은, Mayo Clinic, John Hopkins Hospital, MD Anderson등으로 대표되는 최고의 질을 자랑하는 의료서비스 선진국의 모습과, 2018년 기준 6천만명이 무보험자이거나, 보험이 부실해서 의료혜택을 거의 보지 못하는 의료후진국의 모습이 공존하고 있다는 것이다. 이러한 복잡하고도, 상식적으로 이해하기 힘든 미국의 healthcare system을 이해하기 위해서는 이 시장에 존재하는 player들을 알아보는 것이 필요하다. 미국 의료 시장은 너무 복잡하고 분화(fragmented) 되어 있다. 자본주의의 메카답게 돈의 흐름을 중심으로 보면 다음과 같은 흐름도로 접근할 수 있다.

각 구성원들을 하나씩 살펴보는데도 몇시간씩 걸리는 일이나, 기본적으로 다음과 같은 그룹으로 분류할 수 있다.

Providers: 의료 서비스를 제공하는 그룹으로, 의사, 병원, 클리닉, 약국 등을 포함한다.

Payers: provider가 시행한 의료행위에 대해 그 비용을 지급하는 그룹을 말한다. 공보험 영역인 Medicare, Medicaid를 관리하는 CMS(Center for Medicare & Medicaid Service)가 있고, 사보험 영역을 담당하는 민간 의료보험이 있다. 민간 의료보험은 형태에 따라 다양한 보험프로그램이 있는데, 그 대표적인 것인 HMO와 PPO이다.

의료기기 및 제약회사: provider가 의료서비스를 제공하기 위해 사용하는 의료기기와 약품을 개발, 생산, 제조하는 의료기기회사와 제약회사가 있고, 이를 provider에 공급하는 채널로 GPO, Wholesaler등이 그룹이 존재한다.

Regulators: 의료 영역은 일정 수준의 관리와 통제가 필요하다. 이를 위해서 Food and Drug Administration가 있고, FDA에 CMS에 많은 권한과 조언을 행사하는 의사들의 그룹인 American Medical Association이 있다.

Patients: 의료 서비스를 받는 소비주체이다. Healthcare를 제외한 대부분의 영역은 소비자 중심으로 운영된다. 소비자를 만족시키기 위한 서비스를 제공하고, 소비자는 선택적으로 소비한다. 즉 소비자 중심의 시스템이다. 하지만 healthcare 영역은 철저히 공급자 중심으로 운영된다. 환자는 자신이 받는 서비스를 선택할 권리가 극히 제한되고, 해당 서비스의 가격조차 자신이 레버리지 할 수 없다.

Health Insurance Exchange(건강보험거래소)는 무엇인가

지금도 미국 신문지상에 가끔 등장하지만, 올 하반기로 들어서면 매우 빈번히 나타날 것으로 예상되는 Health Insurance Exchange에 대해서 알아보고자 한다. 오바마 정부의 의료개혁인 Affordable Care Act(건강보험 개혁법)의 일환으로 2014년 1월부터 가동될 Health Insurance Exchange는 민영 보험회사에서 판매하는 의료보험 상품을 주 정부 또는 연방정부에서 그 거래를 중계하고, 중계소를 통해서 개인이 원하는 상품을 구매할 수 있도록 하는 일종의 의료보험 거래소이다. 오바마 대통령이 의료개혁법안을 만들 때 가장 공을 들였던 부분은 정부가 직접 운영하는 공보험의 출범었지만, 완전한 형태의 공보험(Medicare, Medicaid와 같은)의 설립이 무산되면서 대체로 나온 것이 정부가 의료보험 시장을 규제할 수 있도록 하는 Health Insurance Exchange이다. 한국어로 번역하면 ‘정부 주도 건강보험 거래소’ 또는 ‘건강보험 거래소’ 정도가 되겠다.

오바마 대통령이 공보험의 개념을 도입하려고 했던 이유는, 현재 일반 미국인에게 제공되는 보험은 대부분 사보험인데, 사보험 시장이 지나치게 독과점 및 정부의 규제밖에서 운영되면서 의료비용의 인상을 주도하고 의료시장을 왜곡하고 있다고 믿었기 때문이다. 정부에서 제공하는 공보험이 의료보험 시장에 유입되면, 사보험들과 정당한 시장경쟁을 통해 지나치게 높은 보험금(4인 가족 기준 연간 미국 의료보험은 약 $20,000에 달한다)과 pre-existing condition 등을 통한 의료혜택제한 등의 고질적인 문제를 해결할 수 있다고 본 것이다. 이러한 시도가 공화당의 반대에 부딪혀 무산되자, 직접적으로 공보험을 시장에 공급하는 대신 정부가 의료보험의 유통시장을 관리하기로 나선 것이다. 현재 의료 사보험의 유통구조는 보험 소비자(회사 또는 개인)가 시장에서 필요한 상품을 보험회사로 부터 직접 구매하는(자동차 보험과 같이) 형태인데, 의료보험의 특성상 매우 복잡한 조건들(premium, HMO vs. PPO, deductible, copayment, lifetime maximum, coinsurance, in network vs. out network의 coverage, 이외에도 각종 질병 및 검사에 대한 수십 가지의 조건들)은 이해하기도 어렵고, 보험상품마다 비교할 데이터를 시장에서 구하는 것도 거의 불가능하다. 이 때문에 시장경제에서 추구할 수 있는 소비자의 혜택을 전혀 누리지 못하고 있다.

Source: Santa Fe Reporter (http://goo.gl/uZ6Bn)

Health Insurance Exchange의 개념은 위의 그림에서 볼 수 있듯이, 민영 의료보험회사(Insurers)들이 다양한 의료보험 상품을 주정부 또는 연방정부가 운영하는 Exchange Program에 제출을 하게 되면, Exchange Program에서는 소비자들(business or individual consumers)이 이해할 수 있는 정보로 변환함과 동시에 다양한 형태의 비교 정보를 제공하게 되고, 소비자는 이러한 공개된 정보를 확인하고 자기에게 적합한 보험을 구매할 수 있게된다. 이와 더불어 Exchange Program을 통해서는 보험회사가 pre-existing condition을 이유로 보험금 지급을 거절하는 것이 법적으로 금지되고, lifetime maximum 및 annual maximum등 민영 의료보험회사가 임의로 정했던 보험금 지급의 상한선이 폐지되는 등 현재까지 민간 의료보험회사의 횡포로 여겨지던 많은 문제들이 해결될 수 있을것으로 전망된다. 하지만, 이 Health Insurance Exchange를 운영하는 것도 많은 전문 인력과 정보를 필요로 하며, 지금까지 미국 의료시장의 수퍼갑으로 행세했던 민영의료보험회사들이 뒷짐지고 당하지만은 않을 것이므로 어떻게 프로그램이 자리잡을지 주의깊게 지켜볼 예정이다.